『税金の支払いは待ったなし』というのはウソ。

きちんと申請すれば待ってもらうことができます。

納税ができない場合にはどうなるか

税金を納めなければならない期限のことを納期限といいます。

例えば法人税であれば決算日の翌日から2か月以内が納期限となりますし、所得税であれば翌年の3月15日が納期限となります。

税金をその納期限までに納税することができなかったときは、納税するまでの期間について延滞税がかかるほか、督促状の送付を受けてもなお納税できないときは、最終的に税務署がやってきて財産を差し押さえられます。

ちなみに延滞税の割合は、毎年少しづつ変わりますが令和2年であれば次のように決められています。

- 延滞期間の最初の2か月まで年2.6%

- その後の期間は年8.9%

最初の2か月はまだしも、その後の期間の延滞税は重たく設定されています。

これは、早期の納税を促すためではあるのですが、延滞税の重さがその後の財務状態を悪化させる原因となっているケースも少なくありません。

しかし、滞納している方は滞納したくてしているのではなく、納税したくても手許資金がなくて納税できないのです。そんな滞納中の方の胸中は次のようなものが多いのです。

- 滞納しているから税務署へ相談しに行くのが気まずい

- 相談しても「早く納めなさい」と言われるだけ

- 手許資金がないから相談に行く意味がない

- 税務署からの連絡が怖い

つまり、滞納していることを原因として税務署と距離を置いてしまうのです。

これはいけません。

滞納で一番厄介なのは時間をおいてしまうことです。

なるべく早く行動を起こしましょう。

税金の支払いを待ってもらうためには猶予の申請をする

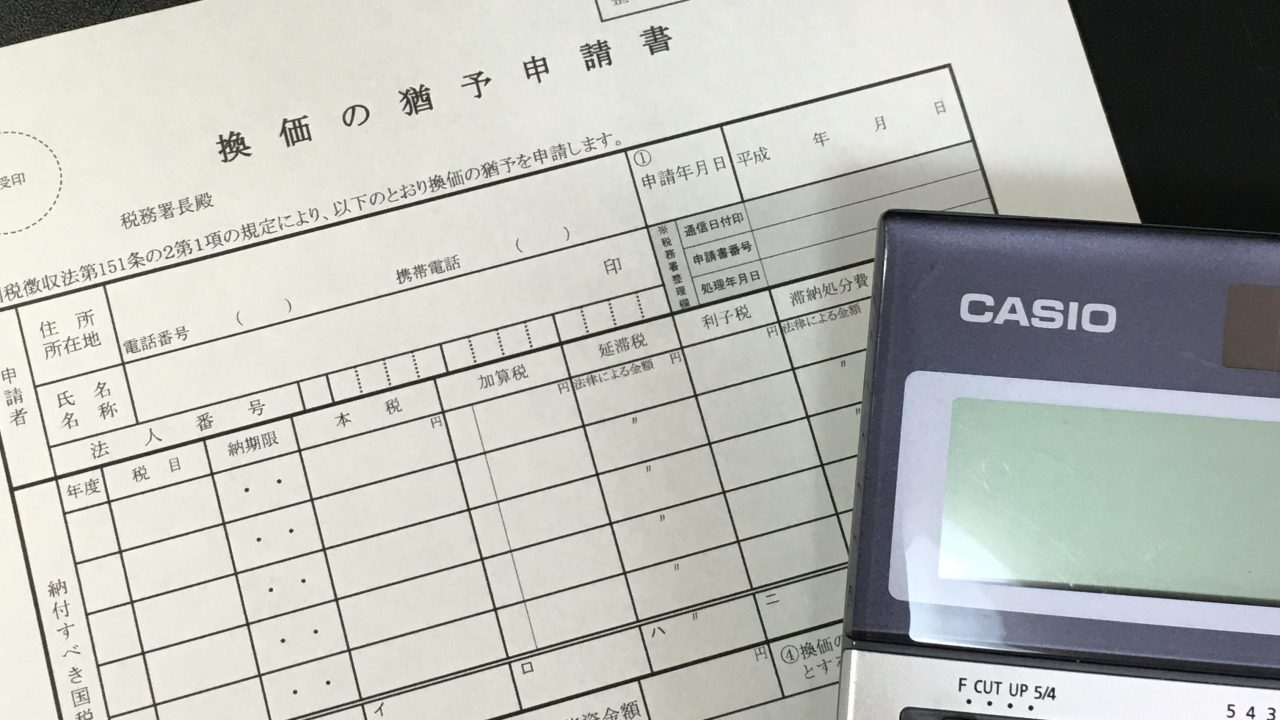

税金を納期限までに納付することができないときは、税務署に換価の猶予の申請をします。

この申請が認められると、税金の納付を一定期間待ってもらうことができたり分割払いにすることができます。

また、猶予期間中の延滞税が減額されます(場合によっては免除されます)。

令和2年であれば猶予期間中の延滞税割合は年1.6%。

年1.8%であれば銀行借入れをしている利率とかわりません。

猶予の申請をすることで年8.9%の延滞税割合を外しましょう。

換価の猶予が認められるには次のような条件が必要です。

- 税金を一括で納税することにより、事業の継続や社長の生活維持が困難になる恐れがあること

- 納税について誠実な意思をもっていること

- 他の税金(国税)に滞納がないこと

- 税金の納期限から6か月以内に申請書を提出すること

- 原則として、担保の提供があること

税務署も社長の生活費まで税金の返済に回せ!とはいいません。

会社や社長個人の生活が立ち行かなくなれば、税務署としてもその税金を納めてもらうことができなくなってしまうわけですから、社長の最低限の生活費は確保したうえで納税してもうことを想定しているのです。

換価の猶予手続きは、次の手順で行います。

- 換価の猶予申請書を作成して税務署へ提出する

- 提出された申請書を税務署が審査する

- 猶予が認められれば税務署から猶予許可通知書が送られてきます。

- 納税計画に従って納税していきます。

換価の猶予申請書には「納税できない理由」「現在の財産の状況」「当面必要な資金の状況」「直近1年の収支の状況」「納税計画」などを記載します。全部で4枚程度の資料で、フォームと申請の手引きは国税庁のホームページからダウンロードできます。

猶予の申請を通すためのポイント

猶予の申請を無事に認めてもらい、活用するためのポイントをまとめました。

申請書は納期限までに提出した方がいい

納期限から6か月以内に申請書を提出することが要件とされていますが。

仮に納期限の6か月後に申請書を提出して猶予が認められたとしても、納期限の翌日からその申請書を提出するまでの6か月間については延滞税が軽減されません。軽減されるのはあくまで申請後の期間になります。したがって延滞税割合軽減の恩恵を最大に受けるため、申請書は納期限までに提出しましょう。

例えば4月末決算(5月末申告・納期限)の会社の場合

決算申告書を5月の初旬には済ませ、納税すべき税金の金額を確定させ、その税額に掛かる猶予の申請書を5月末までに税務署に提出するというスケジュールがいいでしょう。

そうすれば、延滞税割合の軽減を最初から受けることができます。

税務署の担当者に会いに行くこと、担当者の理解を獲得すること

猶予の申請は、税金を納める意思がどの程度あるのかをしっかり見られます。

形式的に申請書だけ出していれば通るだろうという考えでは通りません。

電話で済まそうとせず、まず税務署に相談に行きましょう。

換価の猶予の場合、たいてい税務署側で担当者がついてくれます。

その担当者に対してその後も誠実な対応と、タイムリーな情報提供をしましょう。

税務署側ではその担当者が取りまとめた情報をもとに、署内で猶予を認めるか否かの検討が行われます。したがって、担当者の理解が得られても、その担当者が「署のお偉いさん」を説得できなければ通らないのです。

まずは、自分についてくれている担当者の理解を獲得し、次に、その担当者が署内で検討を進めやすいようにサポートしましょう。

担保がなくてもあきらめない

換価の猶予の要件の一つに担保の提供があります。

もちろん提供できる担保があるときは担保を提供しなければなりません。

ただし、

- 猶予を受ける金額が100万円以下であるとき

- 猶予を受ける期間が3か月以内であるとき

- 提供できる担保がない又は担保を提供することができない特別な事情があるとき

については、担保を提供する必要はありません。

提供できる担保がなかったとしても申請は可能ですし、猶予が認められることもあります。

あきらめずに手続きを進めましょう。

実現可能な納税計画を立てる

猶予の申請に際して立てた納税計画は守らなければなりません。

計画通りに納税できない場合はまた伸ばしてもらえばいいやなど考えていると、その後の猶予が認められなくなる可能性があります。

したがって、会社の収支の見通しをしっかりと見据えて実現可能な計画を立てましょう。

もちろん「甘えた計画」では通りませんが「絵に描いた餅」もよくありません。

どうしても1年で納付しきれなければもう2年延長も

会社の収支の状況や、今後の展望をしっかりと分析したうえで、可能な限り納税に回しても、1年間では納税しきれない場合には、もう2年延長の申請をすることができます。

延長が認められるかどうかは税額の大きさや会社の状況にもよりますので、当てにするのはよくありません。

しかし、納税計画を作成していく中で「1年では厳しいな」と思うことはよくあります。

その場合は税務署の担当者と相談したうえで、もう2年延長することも見据えた納税計画を立てましょう。

まとめ

納期限までに税金を納税することができない(滞納してしまう)場合、怖いのは財産の差し押さえと延滞税です。

とにかくその場合には滞納している税金を放置せず

- 早めに手を打つ

- 税務署職員を味方につける

- 現実的な返済計画を立て、必ず計画通りに納税する

を心がけて解決しましょう。